完全現金派だった私が初めて作ったクレジットカードが楽天カードでした。

年会費がずっと無料なのでクレジットカード初心者の方から、2枚目以降のサブカードとしてもオススメのカードです。

我が家では楽天カードを使い始めて、とにかく楽天ポイントが貯まるようになりました(*‘∀‘)

こちらは我が家の楽天ポイントの年間獲得額です。

2015年から急激に獲得ポイントが増加しているのがわかりますでしょうか。

その理由のひとつとして、2015年から楽天カードを使い始めたことがかなり大きいと思います。

今でもメインカードとして楽天カードをバリバリ使い倒しているのですが、実際に長年使ってみてわかった楽天カードのメリットとデメリットなどを紹介してみたいと思います。

楽天カードは入会するだけで5,000ポイント、キャンペーン中ならば7,000~8,000ポイントがもらえます(*’▽’)

⇒(参考)楽天カードの入会キャンペーンを見てみる

↓公式サイトをみてみる↓![]()

楽天カードのメリット

【楽天カードのメリット】

- 年会費無料

- ポイントの還元率が高い(1%)

- 楽天市場でのポイントが3倍貯まる(SPU)

- 楽天Edy・ポイントカードとしても使える

- 楽天カードのキャンペーンが豊富

- カードデザインが豊富

- 新規入会で最低5000ポイントもらえる

- セキュリティ面がしっかりしている

- アプリで簡単に明細を確認することができる

年会費無料

年会費がかかるクレジットカードはやはり気軽に作れないのがネックですよね…。

楽天カードは「ずっと年会費無料」なので、今までクレジットカードを作ったことがない方の初めてのカードとしてもおすすめです。

ポイントの還元率が高い(1%)

クレジットカードの魅力のひとつが利用するとポイントがもらえることですが、カードによってポイントの還元率が違います。

- レックスカード:還元率 1.25%

- リクルートカード:還元率 1.2%

- Yahoo!JAPANカード:還元率 1.0%

- 楽天カード:還元率 1.0%

通常クレジットカードの還元率は0.5%程度のものが多いので、楽天カードの1%はクレジットカードの中でも高還元率だと言えます。

どうせ使うなら、よりポイントがもらえるカードのほうがいいですよね。

楽天市場でポイントが最低でも3倍もらえる(SPU)

楽天カードを持っているだけで楽天市場利用時のポイントが3倍(+2倍)になります。

さらに楽天銀行![]() の口座から引き落としにするだけでさらにポイント+1倍。

の口座から引き落としにするだけでさらにポイント+1倍。

楽天銀行はコンビニATMから簡単に入出金ができますし、ATM手数料も口座開設から6か月間は月5回無料です。

6ヶ月目以降でも楽天会員情報と関連付け(ハッピープログラム)すれば最大月7回無料になります。

といっても、月7回無料は条件がちと厳しい(残高300万以上or取引30回以上)ので、月1回無料ならば条件も簡単かと思います(残高10万以上or取引5回以上)。

カード引き落とし専用の口座とするならば、月1回の入金手続きで済みますからね(*‘∀‘)

さらに楽天証券と関連付け(マネーブリッジ)すれば、銀行普通金利が5倍(年0.10%)になりますよ。

大手銀行の普通金利が0.01%程度ですので、これだけで楽天銀行に講座を作る価値は十分にあります。

貯蓄用のお金なども入れておくだけで、定期預金並に金利がもらえるのですごくお得ですd(^_^o)

↓公式サイトをみてみる↓

楽天Edy・ポイントカードとしても使える

一体型の楽天カードならば、楽天Edy・楽天ポイントカードとしても使うことができます。

3枚分の機能が1枚に備わっているので便利ですし、財布がスッキリしますね。

(私はいろんなお店のカードですでに財布がパンパンなのでアリガタイデス…)

楽天Edy・ポイントカードをお店で使う際には期間限定ポイントが使えます。せっかくもらったポイントですから、使わずになくなるともったいないですからね…。

楽天カードのキャンペーンが豊富

いろいろな楽天カードのキャンペーンでよりポイントを貯めることができます。

抽選でポイントプレゼントなどはなかなか当たりませんが…

0、5日が付く日に楽天カードを使って楽天市場で買い物をすればポイント5倍などのキャンペーンなどはかなりお得です。

カードデザインが豊富

少し前までは楽天カードはデザインがダサいなどと言われる声もなきにしもあらずでした…が、最近の楽天カードはいろいろなデザインがあります。

少し前までは楽天カードはデザインがダサいなどと言われる声もなきにしもあらずでした…が、最近の楽天カードはいろいろなデザインがあります。

カードのデザインによって選べるブランド会社(JCB、VISA、Mastercard、アメックス)が異なりますで、少し注意が必要です。

新規入会で最低5000ポイントもらえる

楽天カードに申し込むともれなく楽天ポイントが5,000ポイントがもらえます。

キャンペーン中ならば7,000ポイントや8,000ポイントがもらえますよ。

現在キャンペーン中なのかは公式ページで確認してください。

⇒(参考)楽天カードの入会キャンペーンを見てみる

申し込み時にもらえるポイントは通常ポイント(2,000ポイント)+カード利用で残りの期間限定ポイント(3,000〜6,000ポイント)です

期間限定ポイントをもらうためには「申し込み日〜翌月末まで」のカード利用が必要になります。(カード利用翌月20日頃にポイント進呈)

期間限定ポイントは利用期限を過ぎるとポイントが消失してしまうので注意が必要です。

セキュリティ面がしっかりしている

不正利用検知システムや24時間対応、ネットショッピング時の本人認証などセキュリティ面も充実しています。

その中で特に重宝しているのが、「カード利用お知らせメール」。

カード利用がされた翌日には「カード利用速報メール(利用日・利用金額)」が送られてくるので、不正利用されてもすぐに気づくことができます。

クレジットカードで一番怖いのがカードの不正利用ですからね。。

アプリで簡単に明細を確認することができる

クレジットカードの明細って確認するのが面倒ですが、楽天カードアプリを使えば簡単に確認することができます。

楽天カードをメインカードとして使っている場合は、家計簿代わりとしても使うことができますよ。

↓公式サイトをみてみる↓![]()

楽天カードのデメリット

【楽天カードのデメリット】

- ETCカードは年会費が発生する

- 海外旅行傷害保険は利用付帯

- 楽天からのメールが増える

- nanacoチャージでポイント付与(1%)が終了

ETCカードは年会費が発生する

楽天カードはETCカードを付帯すると年会費540円がかかってしまいます。

ETC利用100円ごとに1ポイントが貯まるメリットはあるのですが、他のクレジットカードではETCカードが無料のものも多いので微妙…。

ただし、楽天会員でダイヤモンド会員・プラチナ会員の方はETCカードの年会費が無料になります。

楽天ゴールドカード、楽天プレミアムカード![]()

海外旅行傷害保険は利用付帯

楽天カードは海外旅行時でも利用できる便利なカードなのですが、海外旅行の傷害保険が自動ではなく利用付帯です。

楽天カードで海外旅行傷害保険を適用させるには、空港に向かう前の電車やバス、タクシー代や海外旅行代金の費用などを楽天カードで支払う必要があります。

年会費無料で海外旅行傷害保険が自動付帯(無条件で適用される)のカードは「REX CARD(レックスカード)」「エポスカード」などがありますよ。

ちなみに、楽天プレミアムカード![]()

楽天からのメールが増える

楽天カードのキャンペーンや楽天関係のメルマガがけっこう頻繁に送られてくることがあります。

ただし、メルマガの配信設定などからいらないメールの配信を停止すれば送られてこなくなるのであんまり気にしなくていいかなとも思います。

nanacoチャージでポイント付与(1%)が終了

節約家ご用達の税金の支払いでポイント貯める方法が、

『クレジットカードでnanacoチャージ⇒固定資産税などの税金を支払う』

なのですが、、

以前は楽天(JCB)カードでnanacoにチャージをすると1%のポイント付与があったのに、現在はポイント付与対象外になってしまいました…。

現在でもnanacoチャージでポイントがもらる年会費無料のクレジットカードとしては以下のものがあります。

- リクルートカード:nanaco還元率1.20%(月3万上限)

- Yahoo!JAPANカード:nanaco還元率0.50%

- JMBローソンPontaカードVisa:nanaco還元率0.50%

- セディナカード:nanaco還元率0.50%

年会費がかからないのでnanacoチャージ用としてこれらのカードを持っておくのもおすすめです(*’▽’)

↓公式サイトをみてみる↓ ![]()

楽天ポイントは使い道が多い

クレジットカードで貯まるポイントはそれぞれのカードで違います(Tポイント、リクルートポイントなど)

楽天カードで貯まるポイントは楽天ポイントなのですが、、

楽天ポイントは使い道が多くて使いやすい!

あまり使えないポイントをもらうよりも、いろいろなところで使えるポイントをもらえたほうが使い勝手がいいですよ。

オススメの楽天ポイントの使い道について

楽天市場

楽天市場ならばお米や本など、扱っていないものはない商品が充実くらいなので貯まったポイントを無駄なく使えますよ。

日用品などをポイントで買えばそれだけ現金での支出を抑えることにつながりますよ。

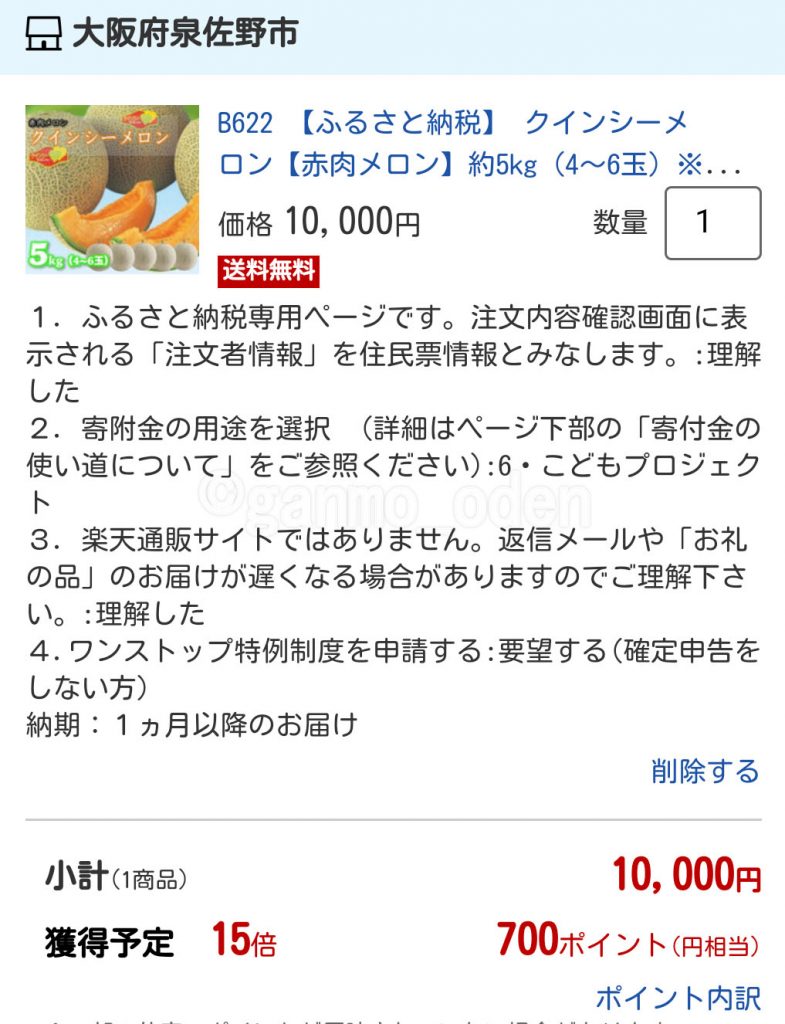

楽天ふるさと納税

楽天ふるさと納税もオススメです。ポイントで行ったふるさと納税分も通常のふるさと納税と同様に税金が控除されます。

楽天ふるさと納税ならばさらにポイントが貯まるので、もらえるポイントだけで自己負担2,000円分をまかなうこともできます(*’▽’)

↑こちらは我が家が楽天ふるさと納税をした際の画像。

1万円の寄付だけで15倍のポイント(1,500円分)をもらえました(‘◇’)ゞ

金券(ギフトカード)

「買うものはないけども期間限定ポイントの使用期限が来てしまう」

そんなときに便利なのがギフトカードなどの金券を楽天市場で買うことです。

送料などがかかるので少し損にはなってしまいますが、ポイントが全部なくなるよりはいいですからね。

お店で使う(くら寿司、ミスドなど)

くら寿司やミスタードーナツなどいろいろなお店でも楽天ポイントが使えます。

期間限定ポイントが残っている場合は、自動的に期間限定ポイントから支払われますよ。

↓公式サイトをみてみる↓

楽天モバイル

楽天モバイルの支払いを楽天ポイントで行うこともできます。

全額を支払うこともできますし、一部のみポイントで支払うこともできますよ。

我が家は全額ポイント支払いにしているので、毎月の支払いは200円程度の通話料(ポイント支払対象外)くらいです。

楽天証券で投資信託

![]() では楽天ポイントを使って投資信託ができます。

では楽天ポイントを使って投資信託ができます。

投資信託の購入に使えるポイントは通常ポイントのみで期間限定ポイントは使えません。

実際に投資を始めるのはなかなかにハードルが高いですが、ポイントならば実際のお金よりも気軽に投資を始められますよ!

↓公式サイトをみてみる↓![]()

カード支払い分をポイントで支払う

楽天カードの月々の支払いにも楽天ポイントを使うことができます。

『楽天ポイントを使えないお店で楽天カードを使用⇒支払い分を楽天ポイントで支払い』

このように支払いをポイント払いにすれば、実質的にすべてのお店で楽天ポイントでの利用ができるということですね。

楽天カード その他のポイント

全額ポイント払いでもポイントがもらえる

楽天市場や楽天ふるさと納税では全額をポイントで支払ってもさらにポイントがもらえます。

普通、ポイント払いの場合はポイント対象外となるようなところも多いのですが、楽天は太っ腹ですね!

リボ払いはしない!

リボ払い(リボルビング払い)とは「毎月の支払額を一定にする」というものです。

例えば50,000円の買い物をしても、リボ払いを5,000円に設定しておけば毎月5,000円(+手数料)ずつ返せばいいというシステム。

リボ払いの場合は、一括払いではかからないような金利(楽天カード:実質年率15.00%)および手数料がかかってきます。

クレジットカードの最大のメリットは利用すればポイントが貯まることですが、リボ払いで発生する金利(15%程度)に対して、ポイント還元率は1%程度ですので、はっきり言ってデメリットが大きすぎます…。

⇒【参考】リボ払いの特徴と利用上の注意(日本クレジット協会)

楽天カードに限らず、クレジットカードを利用する際には一括払いを原則にして、リボ払いはしないようにしましょう。

楽天ユーザーならば必須

楽天関係のサービスを使っている方には楽天カードは必須といってもいいでしょう。

楽天市場で買い物をする際も、楽天カードを使えばさらにポイントを貯めることができるようになります。

キャンペーン時などにまとめ買いをするようにすればよりポイントが貯まりますよ(*’ω’*)

家族カードより個別で作るべし

家族カードを作るとポイント(2,000ポイント程度)がもらえるキャンペーンを行っていますが、楽天カードへの入会で最低でも5,000ポイントがもらえます。

楽天カードは18歳以上であれば主婦・パート・アルバイトの方でも申し込むことができます。

夫婦でそれぞれで楽天カードを作れば合わせて最低10,000ポイント(キャンペーン中なら最高16,000ポイント)をもらうことができます。

家族カードではなく、それぞれで楽天カードを作ることをおすすめします。

まとめ

もういちど、楽天カードのメリットとデメリットをまとめておきます。

【楽天カードのメリット】

- 年会費無料

- ポイントの還元率が高い(1%)

- 楽天市場でのポイントが3倍貯まる(SPU)

- 楽天Edy・ポイントカードとしても使える

- 楽天カードのキャンペーンが豊富

- カードデザインが豊富

- 新規入会で最低5000ポイントもらえる

- セキュリティ面がしっかりしている

- アプリで簡単に明細を確認することができる

【楽天カードのデメリット】

- ETCカードは年会費が発生する

- 海外旅行傷害保険は利用付帯

- 楽天からのメールが増える

- nanacoチャージでポイント付与(1%)が終了

クレジットカードとか怖い!と現金払い一択だった私が初めて作ったクレジットカードが「楽天カード![]()

作ってみると便利だし、ポイントが貯まるし、いいことづくめでもっと早く作ればよかったと思いましたね。

楽天カードはずっと年会費無料なので、初めてのクレジットカードとしても、2枚目以降のサブカードとしてもオススメのカードです(*‘∀‘)

↓公式サイトをみてみる↓![]()